國際數(shù)據(jù)公司IDC “全球半年度3D打印消費支出指南”的最新更新顯示,3D打印(包括硬件,材料,軟件和服務(wù))的全球支出將在2018年達到近120億美元,比2017年增長19.9%到2021年,IDC預(yù)計全球支出將近200億美元,五年復(fù)合年增長率為20.5%。

在整個預(yù)測中,3D打印機和材料將占到全球總支出的三分之二左右,到2021年分別達到69億美元和67億美元。服務(wù)支出將略微落后,到2021年達到55億美元,由按需零件服務(wù)和系統(tǒng)集成服務(wù)。 3DP軟件的購買速度將比整體市場增長緩慢,復(fù)合年增長率為18.6%。

離散型制造業(yè)將成為3D打印的主導(dǎo)產(chǎn)業(yè),在2017 - 2021年的預(yù)測中,全球支出的一半以上將由其提供。醫(yī)療保健提供商將成為第二大產(chǎn)業(yè),2018年總支出近13億美元,其次是教育(9.74億美元)和消費(8.31億美元)。 IDC預(yù)計,到2021年,專業(yè)服務(wù)和零售業(yè)務(wù)將在消費者領(lǐng)域領(lǐng)先。在五年預(yù)測中,3D打印支出增長最快的行業(yè)是資源行業(yè)(38.4%年復(fù)合增長率)和醫(yī)療行業(yè)(35.4%年復(fù)合增長率)。

IDC客戶洞察和分析研究經(jīng)理Marianne D'Aquila表示:“3D打印解決方案已經(jīng)遠遠超出了原型設(shè)計的范圍,并在多個行業(yè)內(nèi)部和之間流行起來。隨著3D打印成為主流,新產(chǎn)品,售后市場部件,牙科物品和醫(yī)療支持對象的零部件將在未來五年繼續(xù)保持顯著的增長機會,醫(yī)療保健行業(yè)也準備在2021年將支出份額翻一番,成本效益的定制印刷的好處繼續(xù)被實現(xiàn)。”

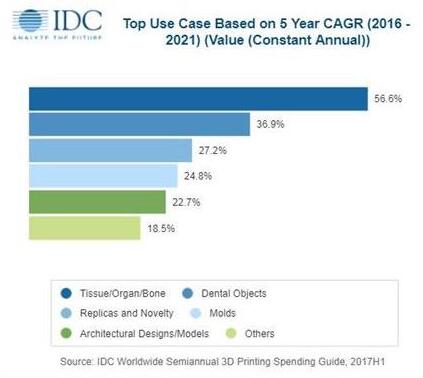

3D打印的主要用例是原型、售后部件以及新產(chǎn)品的部件。作為離散型制造業(yè)的主要使用案例,2018年這三個用例將占全球開支的44%。到2021年,牙科用品和醫(yī)療支持對象將成為第四大和第五大用例,主要由醫(yī)療保健提供商行業(yè)。兩項用于支出增長最快的組合/器官/骨骼(56.6%復(fù)合年增長率)和牙科用品(36.9%復(fù)合年增長率)的用例也將由醫(yī)療保健提供商支出推動。

硬拷貝外圍設(shè)備和3D打印研究總監(jiān)Tim Greene表示:“技術(shù)方面的進步和突破推動了3D打印系統(tǒng)在各個行業(yè)的廣泛采用和更高利用率。盡管幾乎每天都有3D打印機在包括汽車,航空航天和醫(yī)療等關(guān)鍵行業(yè)使用,但我們?nèi)匀恢皇亲プ?D打印的潛力,數(shù)字化轉(zhuǎn)型。”

2018年美國將是花費最多的地區(qū)(41億美元),其次是西歐(35億美元)。整個預(yù)測中,這兩個地區(qū)將提供近三分之二的3D打印支出。中國將成為今年消費額超過15億美元的第三大地區(qū),其次是中東歐,中東和非洲以及其他亞太地區(qū)(不包括日本)。在2017-2021年預(yù)測期內(nèi)增長最快的地區(qū)是拉美(27.2%CAGR)和中東歐(26.0%CAGR)。然而,九個地理區(qū)域中有六個在五年預(yù)測期間的復(fù)合年增長率將超過20%。

“全球半年刊3D打印支出指南”指出了3D打印的機會,3D打印可以通過從數(shù)字模型或文件連續(xù)放置的材料創(chuàng)建物體和形狀。 支出數(shù)據(jù)可用于九個地理區(qū)域的19個行業(yè)的15個用例。 數(shù)據(jù)也可用于3D打印硬件,材料,軟件和服務(wù)。 與業(yè)內(nèi)其他研究不同,綜合支出指南旨在幫助IT決策者清楚地了解今天和未來五年3D打印支出的行業(yè)特定范圍和方向。

轉(zhuǎn)載請注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們