4月24日,聞泰科技(600745)發(fā)布公告,公司全資孫公司合肥中聞金泰半導(dǎo)體投資有限公司與云南建投、上海矽胤組成的聯(lián)合體于4月22日確定成為安世半導(dǎo)體部分投資份額退出項(xiàng)目的受讓方,成交金額高達(dá)114.35億元人民幣。

圖片來(lái)源:花瓣美素

這是在上市公司公告層面,關(guān)于發(fā)端于兩年前的安世半導(dǎo)體并購(gòu)案的最新進(jìn)展披露。

安世半導(dǎo)體是中國(guó)資本在半導(dǎo)體領(lǐng)域里迄今為止規(guī)模最大的一起并購(gòu)案,但證券時(shí)報(bào)·e公司記者從多渠道獲得的信息顯示,圍繞著這個(gè)項(xiàng)目的資本運(yùn)作權(quán),其間不僅摻雜著多家A股公司的同臺(tái)競(jìng)合,而且一家打著中國(guó)投資有限責(zé)任公司名號(hào)的投資平臺(tái)作為基金管理人(GP)與投資人(LP)之間也在出現(xiàn)各種斡旋、博弈甚至矛盾。

其中,東山精密(002384)實(shí)際控制人袁永剛?cè)涨耙呀?jīng)就行使資產(chǎn)重組優(yōu)先權(quán)及無(wú)差別待遇權(quán)利的相關(guān)事宜發(fā)函,要求采取措施保證袁能夠順利行使其優(yōu)先權(quán),并給予袁向合肥裕芯委派董事和一票否決權(quán)等權(quán)利。

半導(dǎo)體行業(yè)最大并購(gòu)案

安世半導(dǎo)體的前身是半導(dǎo)體巨頭NXP的標(biāo)準(zhǔn)件業(yè)務(wù)單元,主營(yíng)邏輯器件、分立器件和MOSFET,三大板塊業(yè)務(wù)規(guī)模均位于行業(yè)前三甲。其中汽車產(chǎn)業(yè)是公司的核心下游,且安世在技術(shù)、資本、客戶等方面均已建立起競(jìng)爭(zhēng)壁壘。

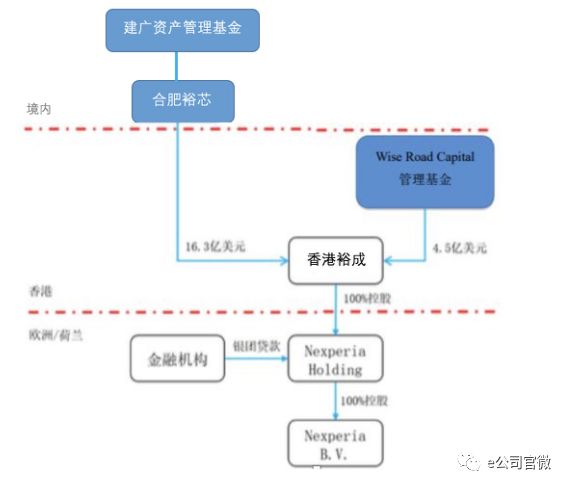

北京建廣資產(chǎn)管理有限公司(下稱“建廣資產(chǎn)”)與智路資本(Wise Road Capital Ltd)2016年宣布對(duì)安世半導(dǎo)體進(jìn)行收購(gòu),并于2017年2月完成交割,交易價(jià)格為27.5億美元,約合181億元人民幣,這是中國(guó)半導(dǎo)體行業(yè)史上最大的一筆海外并購(gòu)案。

公開資料顯示,當(dāng)時(shí)建廣資產(chǎn)管理的基金投入約16.3億美元,智路資本管理的基金投入4.5億美元,合計(jì)約20.8億美元全部投資到裕成控股,其余的資金來(lái)源于銀團(tuán)貸款。

根據(jù)證券時(shí)報(bào)·e公司記者從參與者處得到的消息,上面簡(jiǎn)圖雖然只羅列了建廣資產(chǎn)與智路資本兩個(gè)“終極股東”,但是背后卻有多家A股上市公司的身影。

有知情人士介紹說(shuō),建廣資產(chǎn)管理的數(shù)個(gè)專項(xiàng)基金共同投資了合肥裕芯控股有限公司(下稱“合肥裕芯”),而合肥裕芯是安世半導(dǎo)體項(xiàng)目在境內(nèi)的核心運(yùn)營(yíng)主體,合肥裕芯的主營(yíng)業(yè)務(wù)即是通過(guò)控股子公司香港裕成控股來(lái)負(fù)責(zé)安世半導(dǎo)體項(xiàng)目的實(shí)際運(yùn)營(yíng),全資持有Nexperia Holding B.V.持有 Nexperia B.V.100%的股權(quán),即安世半導(dǎo)體項(xiàng)目資產(chǎn)。

前述建廣資產(chǎn)管理的數(shù)個(gè)專項(xiàng)基金,其原始投資人就分別包括聞泰科技、京運(yùn)通(601908)、東山精密等多家上市公司或其實(shí)際控制人,出資分別為2億美元、1億美元和5000萬(wàn)美元,此外還包括代表合肥市政府方面的合肥市建設(shè)投資控股(集團(tuán))有限公司(下稱“合肥建投”)。本次聞泰科技所公告的聯(lián)合體接盤份額,便是來(lái)自于合肥建投持有的相關(guān)基金份額。

合肥建投是安世半導(dǎo)體項(xiàng)目最大的出資人,其作為L(zhǎng)P參與的合肥廣芯半導(dǎo)體產(chǎn)業(yè)中心(有限合伙)(下稱“合肥廣芯”)是合肥裕芯的最大單一股東,持有合肥裕芯42.94%的股份,而合肥裕芯持有裕成控股78.39%股份,因此,本次聞泰科技聯(lián)合體作為合肥廣芯49.96億元投資份額的受讓人,根據(jù)粗略測(cè)算,大約將對(duì)應(yīng)安世半導(dǎo)體股份約24%。

超過(guò)114億元承接安世半導(dǎo)體部分投資份額退出項(xiàng)目,這是什么概念呢?

2016年,合肥建投通過(guò)合肥廣芯參與投資安世半導(dǎo)體項(xiàng)目的總出資額是10億美元(按當(dāng)時(shí)匯率折合人民幣約69.91億元),此次合肥建投轉(zhuǎn)讓的正是其所持有該部分權(quán)益的70%份額,即合肥廣芯的493664.6萬(wàn)元基金份額,轉(zhuǎn)讓底價(jià)是70億元人民幣,這個(gè)數(shù)字,正好與合肥建投最初參與該項(xiàng)目的全部投資幾乎相當(dāng)。

按照聞泰科技等聯(lián)合體購(gòu)買合肥廣芯投資份額轉(zhuǎn)讓的價(jià)格計(jì)算,合肥廣芯的估值水平已是原始出資的2.28倍,若按此來(lái)整體計(jì)算安世半導(dǎo)體項(xiàng)目的估值變化,即不到兩年時(shí)間內(nèi),安世半導(dǎo)體項(xiàng)目的估值已經(jīng)超過(guò)翻倍。

多公司同臺(tái)競(jìng)買

巨幅投資回報(bào)的背后,競(jìng)買者眾。

證券時(shí)報(bào)·e公司記者查閱公告發(fā)現(xiàn),聞泰科技等受讓方并不是此次交易的單一競(jìng)買者。

早在2017年7月,河南上市公司銀鴿投資(600069)便發(fā)布公告,擬與大股東銀鴿集團(tuán)、中海外組成聯(lián)合體,共同購(gòu)買相關(guān)基金的合伙份額,有業(yè)內(nèi)人士透露,這筆投資正是劍指安世半導(dǎo)體股份。

此后曠達(dá)科技也加入到收購(gòu)陣營(yíng)。2017年12月30日,曠達(dá)科技(002516)發(fā)布公告稱,公司全資子公司擬受讓JW Capital Investment Fund LP(下稱“JW基金”)的有限合伙份額,JW基金持有裕成控股21.61%的股份。據(jù)了解,JW基金的原始投資人是華融資產(chǎn)在海外的投資平臺(tái)。

今年1月16日,曠達(dá)科技還發(fā)布了《關(guān)于收到Nexperia B.V.資本化方案遴選結(jié)果通知的補(bǔ)充公告》,其中指出,由建廣資產(chǎn)和智路資本聯(lián)合發(fā)起了針對(duì)安世半導(dǎo)體資本化方案的遴選,于1月12日進(jìn)行投票表決。公司作為提案人之一,于1月13日收到Wise Road Capital Ltd的郵件通知,確認(rèn)公司提交的方案在本次遴選中排名第一。此前,公司還表示,獲得收購(gòu)安世半導(dǎo)體100%股權(quán)的優(yōu)先談判權(quán)。

東山精密今年2月也發(fā)布公告,稱公司擬與公司董事長(zhǎng)袁永剛或其控制的公司及其他資金方組成聯(lián)合收購(gòu)主體,共同受讓合肥廣芯合伙權(quán)益的70%。其中東山精密出資額預(yù)計(jì)不超過(guò)1.5億美元。東山精密表示,若本次能聯(lián)合控股股東及第三方成功受讓合肥廣芯的轉(zhuǎn)讓權(quán)益,將有利于進(jìn)一步提升公司的市場(chǎng)競(jìng)爭(zhēng)力與利潤(rùn)增長(zhǎng)點(diǎn)。從1月下旬開始,東山精密因重組事宜一直停牌至今。

為什么這筆股權(quán)轉(zhuǎn)讓振臂一呼,引發(fā)了包括A股公司在內(nèi)的一眾資金響應(yīng)云集呢?

如前所述,合肥廣芯間接對(duì)應(yīng)Nexperia(安世半導(dǎo)體)股權(quán),且是最大單一股東。

一方面,安世半導(dǎo)體標(biāo)的稀缺,為全球領(lǐng)軍的半導(dǎo)體標(biāo)準(zhǔn)件領(lǐng)軍供應(yīng)商,上市公司通過(guò)基金方式間接持有Nexperia 公司股權(quán),可以為后續(xù)業(yè)務(wù)拓展、業(yè)務(wù)協(xié)同、資本運(yùn)作和市值管理等提供空間;

另一方面,安世半導(dǎo)體業(yè)績(jī)已進(jìn)入持續(xù)釋放期,銷售收入從2015年的10.3億美元增長(zhǎng)至2017年的12.88億美元,相應(yīng)的EBIT從2.32億美元增長(zhǎng)到3.27億美元。

機(jī)構(gòu)也對(duì)這種并購(gòu)所帶來(lái)的樂(lè)觀預(yù)期抱以樂(lè)觀評(píng)級(jí)。

其中,興業(yè)證券針對(duì)曠達(dá)科技的布局預(yù)期指出,公司去年11月出售270MW光伏電站所收回的約19億元現(xiàn)金,將分別用于設(shè)立合肥孫公司、增資曠達(dá)飾件及曠達(dá)新能源、收購(gòu)JW基金份額,公司通過(guò)持有產(chǎn)業(yè)基金份額的形式,涉足汽車電子半導(dǎo)體產(chǎn)業(yè),開拓新的業(yè)務(wù)空間。

而根據(jù)浙商證券測(cè)算,假設(shè)安世半導(dǎo)體業(yè)務(wù)發(fā)展平穩(wěn),實(shí)現(xiàn)年收入70 億元人民幣、凈利潤(rùn)10 億元,曠達(dá)科技競(jìng)購(gòu)的不低于7.2%的持股比例對(duì)應(yīng)0.72 億元的年投資收益預(yù)期,相當(dāng)于2016 年歸屬股東凈利潤(rùn)的24%。

落地路徑現(xiàn)分歧

雖然本次關(guān)于安世半導(dǎo)體部分投資份額退出項(xiàng)目的轉(zhuǎn)讓如期成行,但是圍繞著這一項(xiàng)目的故事還遠(yuǎn)未結(jié)束。

證券時(shí)報(bào)·e公司記者調(diào)研得知,圍繞安世半導(dǎo)體的資本運(yùn)作權(quán)問(wèn)題,仍然存在著巨大的紛爭(zhēng)。在部分知情人士看來(lái),即便是此次花費(fèi)了巨大代價(jià)競(jìng)購(gòu)了安世半導(dǎo)體份額的聞泰科技,也很有可能無(wú)法將該項(xiàng)目并入到上市公司中。

證券時(shí)報(bào)·e公司記者從知情人士處獲悉,4月18日,建廣資產(chǎn)向參與安世半導(dǎo)體項(xiàng)目專項(xiàng)基金出資的LP發(fā)送了《關(guān)于sigma(即安世半導(dǎo)體)項(xiàng)目資本化運(yùn)作的通知》。

建廣資產(chǎn)方面稱,“綜合了部分投資人、安世半導(dǎo)體管理層及客戶、國(guó)內(nèi)外投行等在內(nèi)的多方意見后,與國(guó)內(nèi)A股上市公司重組相比,在香港IPO有如下優(yōu)勢(shì):不觸發(fā)境外重新審批;時(shí)間較快;程序簡(jiǎn)單,確定性高;投資收益不被重組稀釋;可保證管理團(tuán)隊(duì)穩(wěn)定。因此,Sigma項(xiàng)目的資本化運(yùn)作方案將首選考慮香港IPO,中國(guó)A股資本化運(yùn)作可做備選方案。”

這一決定遭到眾多LP的集體反對(duì)。

在一份某A股上市公司高管對(duì)建廣資產(chǎn)的回復(fù)函中,記者看到,“我司強(qiáng)烈反對(duì)通知中提到的sigma項(xiàng)目的資本運(yùn)作方式。我司是合肥裕芯控股有限公司股東的合伙人,香港IPO將直接導(dǎo)致我司的投資無(wú)法退出。你司(指建廣資產(chǎn))在通知里所稱的‘sigma項(xiàng)目資本化運(yùn)作方案的最終確定本著投資者利益最大化的原則進(jìn)行’,完全不成立。”

合肥建投方面也對(duì)于港股IPO明確表示反對(duì)。根據(jù)知情人士透露,合肥方面的意見是,國(guó)家目前正積極號(hào)召中資控制的優(yōu)秀高科技獨(dú)角獸企業(yè)回歸A股上市,尤其是近期國(guó)家開始對(duì)芯片及半導(dǎo)體行業(yè)的關(guān)注和政策支持,都是有利于Sigma項(xiàng)目回歸A股的政策,而港股為國(guó)際化資本市場(chǎng),外資仍占據(jù)主導(dǎo)地位。

港股上市后,未來(lái)Sigma投資人減持退出時(shí),公司股權(quán)面臨著被外資撿漏并控制的風(fēng)險(xiǎn),這顯然有悖于國(guó)家支持收購(gòu)此項(xiàng)目的初衷及產(chǎn)業(yè)政策導(dǎo)向。而且,考慮到sigma項(xiàng)目的特殊性,即純財(cái)務(wù)基金控制、純職業(yè)經(jīng)理人管理,且沒(méi)有實(shí)際控制人及主創(chuàng)團(tuán)隊(duì),如果進(jìn)行港股IPO,投資人減持后公司必將成為一盤散沙。

有投行人士分析指出,雙方爭(zhēng)議的核心在于基金管理人是否是以實(shí)現(xiàn)投資人利益最大化為出發(fā)點(diǎn)。“如果安世半導(dǎo)體在港股上市,PE通常會(huì)定在15倍左右,而不少資金方此前參與競(jìng)買的時(shí)候就是15倍的市盈率;由于公司沒(méi)有實(shí)際控制人、股東大多都是財(cái)務(wù)投資者,倘若港股IPO后大家競(jìng)相減持,收益情況將大打折扣。”

因此,從LP的角度來(lái)看,被相關(guān)A股公司并購(gòu),才是最有利于先期投資人退出的最佳選擇。Wind數(shù)據(jù)顯示,截至2018年4月,A股半導(dǎo)體產(chǎn)業(yè)公司家數(shù)為113家,行業(yè)PT(TTM)為52.90。

但安世半導(dǎo)體若被并購(gòu)到A股上市公司會(huì)面臨一些難題。

以曠達(dá)科技為例,截至5月初,曠達(dá)科技的總市值為68億元,實(shí)際控制人沈介良46%的持股比例對(duì)應(yīng)市值為31億元,10億美元的作價(jià),顯然會(huì)觸發(fā)借殼。而由于A股公司目前對(duì)于借殼的監(jiān)管視同IPO,這意味著,需要標(biāo)的公司成立最少滿3年時(shí)間。

相對(duì)來(lái)看,東山精密注入安世則不會(huì)觸發(fā)借殼。東山精密2017年凈利潤(rùn)超過(guò)5億元,目前,袁永剛、袁永峰、袁富根合計(jì)持有東山精密的股份超過(guò)43%,持股市值超過(guò)110億元。同時(shí),東山精密主營(yíng)精密鈑金件和精密鑄件的制造與服務(wù)業(yè)務(wù),與安世半導(dǎo)體之間存在較強(qiáng)的業(yè)務(wù)互補(bǔ)性和協(xié)同性。再加上,公司在海外并購(gòu)和管理方面已經(jīng)積累了經(jīng)驗(yàn),這也被LP投資人視為裝入上市公司的“安全墊”。

證券時(shí)報(bào)·e公司記者同時(shí)獲悉,東山精密實(shí)際控制人袁永剛此前與建廣資產(chǎn)簽署合伙人協(xié)議時(shí),建廣資產(chǎn)曾給予袁永剛及其關(guān)聯(lián)方資產(chǎn)重組優(yōu)先權(quán)及無(wú)差別待遇權(quán)利。其中約定,“普通合伙人同意,和標(biāo)的公司相關(guān)的資產(chǎn)重組交易,將給予有限合伙人及其關(guān)聯(lián)方優(yōu)先權(quán)……有限合伙人間接投資標(biāo)的公司,其享有的權(quán)利及承擔(dān)的義務(wù)將不劣于任何直接或間接參與Sigma項(xiàng)目的建廣資產(chǎn)及中益基金作為普通合伙人的合伙企業(yè)中的任何其他有限合伙人的權(quán)利或義務(wù)。”

對(duì)此,東山精密方面此前也專門發(fā)布公告強(qiáng)調(diào),有限合伙人袁永剛及其關(guān)聯(lián)方,對(duì)標(biāo)的公司的相關(guān)資產(chǎn)重組交易具有優(yōu)先權(quán)。記者從某律師事務(wù)所獲悉的最新情況是,目前袁永剛已經(jīng)就行使資產(chǎn)重組優(yōu)先權(quán)及無(wú)差別待遇權(quán)利的相關(guān)事宜,向建廣資產(chǎn)等方面發(fā)函,要求后者采取措施保證袁能夠順利行使其優(yōu)先權(quán),并給予袁向合肥裕芯委派董事和“一票否決權(quán)”等權(quán)利。

那么,建廣資產(chǎn)為什么后來(lái)“食言”、不愿意走被A股公司并購(gòu)重組這條路徑呢?前述多位LP負(fù)責(zé)人給記者做出的解釋是,這與公司相關(guān)方企圖謀求自身利益最大化有關(guān)。“由于智路資本管理的4.5億美元全部為境外基金,并且是香港裕成的直接股東,因此,在港上市顯然更符合智路的利益。”

公開資料顯示,智路資本的核心股東,正是建廣資產(chǎn)的二股東建平科技。

那么安世半導(dǎo)體在A股IPO如何呢?

在部分投行人士看來(lái),如果有國(guó)家高新技術(shù)政策的扶持,安世能夠被認(rèn)定為獨(dú)角獸企業(yè),通過(guò)綠色通道,一年內(nèi)完成IPO,則A股IPO不失為一種首選。

但是這一落地路徑,同樣遭到了諸多LP投資人的反對(duì)。“一方面, Sigma成立時(shí)間僅有1年多,需要滿足三年完整的會(huì)計(jì)年度財(cái)報(bào),才能申報(bào)IPO;另一方面,即便成功發(fā)行,原始股東也需要三年鎖定期,這將耗費(fèi)極高的時(shí)間成本,這顯然不符合投資人的利益。”某重要投資人負(fù)責(zé)人對(duì)證券時(shí)報(bào)記者表示。

跨境并購(gòu)落地難

進(jìn)入2018年以來(lái),隨著中美貿(mào)易摩擦的開啟,尤其是中興等中國(guó)高科技企業(yè)陸續(xù)身陷其中之后,國(guó)內(nèi)半導(dǎo)體、芯片類資產(chǎn)尤顯稀缺,這也使得安世半導(dǎo)體的資本化運(yùn)作更受到關(guān)注。

“這是目前中國(guó)半導(dǎo)體領(lǐng)域最大的海外并購(gòu)項(xiàng)目、最大的IDM(垂直一體化)企業(yè)與盈利最好的半導(dǎo)體企業(yè),尤其在汽車電子,工業(yè)控制具有全球領(lǐng)先的優(yōu)勢(shì)。”有半導(dǎo)體業(yè)內(nèi)人士介紹說(shuō),“從行業(yè)來(lái)看,中國(guó)連續(xù)五年的半導(dǎo)體進(jìn)口金額超過(guò)2000億美元,貿(mào)易逆差居高不下,通過(guò)并購(gòu)實(shí)現(xiàn)半導(dǎo)體核心技術(shù)的國(guó)產(chǎn)化顯得更為重要。”

安世半導(dǎo)體并購(gòu)案此前也得到了國(guó)家多部委的積極肯定和大力支持。僅僅用了半年多的時(shí)間,該項(xiàng)目順利通過(guò)了中國(guó)商務(wù)部、美國(guó)聯(lián)邦貿(mào)易委員會(huì)(FTC)等嚴(yán)苛審查。

中國(guó)人民大學(xué)金融學(xué)院相關(guān)教授分析指出,從目前來(lái)看,安世半導(dǎo)體并購(gòu)的落地難題,最終還是圍繞著落地路徑而展開。但在整個(gè)過(guò)程中,所昭示的跨境并購(gòu)風(fēng)險(xiǎn),也越來(lái)越明顯。“由于跨境并購(gòu)標(biāo)的的核心資產(chǎn)位于境外,持股結(jié)構(gòu)相對(duì)復(fù)雜、涉及的商務(wù)談判工作較多,跨境并購(gòu)的成功率并不高,而通過(guò)基金方式間接收購(gòu)的成功率就更低了。”

可以肯定的是,目前諸多LP對(duì)于GP已經(jīng)不再信任,這或會(huì)繼續(xù)拉長(zhǎng)安世半導(dǎo)體的落地周期。“再跨境并購(gòu)中,既需要跨越國(guó)際間法律、經(jīng)濟(jì)等邊界,也需要并購(gòu)方案的精妙設(shè)計(jì),但最重要的,還是收購(gòu)方彼此信賴的契約精神。”項(xiàng)目某投資人向證券時(shí)報(bào)·e公司記者無(wú)奈的感嘆。

轉(zhuǎn)載請(qǐng)注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們